最後更新日期: 2023-03-08

有錢沒有捷徑,用對方法才行。16歲就能懂、26歲就置產的投資秘訣

本書學習重點

- 釐清「真有錢」與「假有錢」之間的差別

- 複利的挪亞定律

- 建立「股票」與「債券」投資組合的重要性

- 懶骨頭投資術

- 等待下一回股市暴跌

本書介紹

作者: 安德魯.哈藍(Andrew Hallam)

出版社:大是

出版日期:2020/6/30

一位高中老師,任教於新加坡的美國國際學校,以教師的薪水打造出千萬財富。他起初教授英文,從2002年開始撰寫有關個人理財的文章。

2006年舉辦投資研習會,告訴人們如何輕易打敗理財顧問所提供的投資報酬率。他的九個投資法則,不僅受到《環球郵報》報導,而且還登上《華爾街日報》。現在還在學校教授個人理財。

為什麼我推薦這本書?

從小到大在求學過程中,學校幾乎不會教你該如何賺錢?該如何把賺來的錢透過正確的投資理財賺更多錢?而是告訴你把書讀好,考進好學校,取得高學歷後,你就拿到一張可以去替公司老闆賺錢的通行證。

但很可惜的是,我認為理財觀念是在求學階段就該建立起來的認知,因為「時間」是關鍵,越早開始投資能產生的複利效應越大。

本書作者安德魯身為一位高中老師,在學校除了教英文之外,還撰寫了一些有關個人理財的文章。為了教導更多人學習投資理財知識,因此撰寫本書,告訴讀者「你應該在學校裡學到的九個理財投資法則。」

來看看作者安德魯.哈藍的介紹影片~

怎樣才算「真的有錢人」?

釐清「真有錢」與「假有錢」之間有何差別,你才不會陷入「假有錢人」的生活方式。

安德魯認為「真正有錢」的人應該達到以下兩個財務上的標準:

1.如果選擇永遠不工作,還有足夠的錢生活。

2.擁有足夠的投資、退休金或信託基金,可以提供兩倍於國內中等家庭所得的生活水準。

根據主計處資料,台灣近五年(2014~2018年)的家庭年平均收入,大約在95~103萬台幣之間。由第2點標準來看,所謂「台灣有錢人」,就是不工作卻還能保持200萬台幣的年收入。

贏在起跑點,別靠富爸爸

作家史丹利在他的著作《下個富翁就是你》(絕版)中提到,一般來說,接受父母「財務協助」的成年人,其財富水準最後反而會不如從未獲得雙親協助的人,接受雙親的財務協助,反而妨礙了一個人的創造財富的能力。

複利的挪亞定律

巴菲特說:「準備是最重要的,挪亞並非等到大雨來的時候,才開始打造方舟。」

在前一篇文章介紹過複利效應(請參考前篇:《複利效應 The Compound Effect》通往成功的秘密-好書)很多人不懂複利的力量。

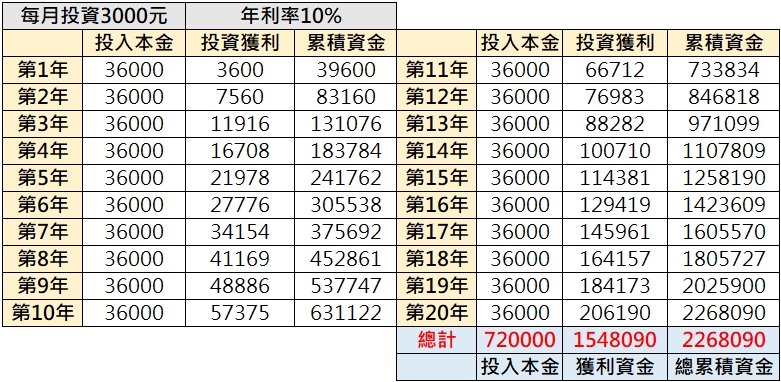

舉個例子來說: 如果每個月從薪水中拿出3000元來投資,投資一檔年利率10%的標的物,每年獲利再投入繼續產生複利的效果,會看到在20年後,總投入金額只有72萬(每年36000×20年),

最後累積的總金額卻高達226萬!中間154萬是由你每月投入的錢去幫你賺錢!

及早開始是你能給自己最好的禮物

如果你只有18歲,現在就開始;如果你已經50歲了,那麼沒有什麼時刻比當下更好,因為你永遠不可能比現在更年輕。

何時進場不重要,待多久才重要

很多人都誤以為自己可以正確的掌握進出股市的時機,上漲前進場,在下跌前離場,看似很簡單,但往往都因為受到市場波動,影響情緒的判斷,最後都是買在高點、賣在低點。

安德魯的投資策略:完全不用猜測股市漲跌,因為預測短線股市會曹哪個方向走,就有如猜測哪知飛蛾會率先撲向燈火一樣。

投資人其實不需要一直盯著股市起落,可以透過定期定額的方式投資指數股票型基金(ETF),其原因在於如果你每個月投資3000元買ETF,當該檔ETF價格上漲時,可以買到單位比較少;

但當該檔ETF下跌時,同樣的錢可以買到更多的單位數,長期下來整體會獲得不錯的報酬率。

建立可靠一個可靠的資產配置帳戶

安德魯建議最簡單的方法是持有「股票」與「債券」的指數型基金。

為什麼要加入「債券」呢?

別小看債券的避險功能,長期來看債券不能像股票一樣賺那麼多錢,但是它的波動較小,當股市下跌時,債券可以成為你的秘密武器!

股票比債券持有比例

如何建立一個股票與債券的投資組合呢?最簡單的做法就是看你年齡目前是幾歲?

假設一位30歲的投資人,他的投資組合股票與債券的配置就可以是70:30,而隨年紀越大股票持股比例就可以下降而提高債券的比例。

一般來說,股票屬於高報酬高風險資產,而債券相較股票來說風險較低但報酬以長期來看也比股票少。

懶骨頭投資術

延續上面假設,一位30歲投資人在年初時買進70%的股票與30%債券,那什麼時候該做調整呢?

安德魯建議以「年」為單位,每年調配一次就可以,因此可以在年底時做調整,也就是所謂「資產再平衡」的概念(這是屬於比較懶人的做法,積極一點的人也可以以「季」或「半年」為單位做調整)。

當全球股市處於上漲階段,到了年底時發現原本股與債的比例變成85:15時,這時候就「賣掉股票」「買進債券」重新把配置平衡為70:30(買低賣高的概念)。

和大多數人想法相反的是,只要善用債券,長期來看,有可能打敗100%持有股票的投資人,同時也能經歷較小的波動,並獲得更好的報酬。

別小看債券的避險功能

通常在遇到像金融海嘯這總股市大幅度下跌的期間,投資人的資金在股市沒辦法獲得高報酬反而會將錢投入債券市場做避險的動作,因為在這段期間通常會發生經濟衰退、中小型公司出現倒閉潮、失業率增加…等情況。

此時,能提供穩定配息的債券反而會受到市場的青睞(前提是該發行債券的公司屬於高評等或是政府發行的公債),因此投資人的錢就會湧入這類的避險資產,所以通常在股市發生類似金融海嘯這種事件時,債券返回會受惠上漲。

等待下一回的股市暴跌

在股市暴跌發生時,股票價格下跌、債券價格上漲,等到股市下跌到當隊低點時,如果你持有債券,這時候你就會發現,持有債券是你的秘密武器!

這時幾乎所有的股票都會處於「便宜的狀態」,賣掉已上漲債券就可以是你逢低進場買進股票的資金。

如果你想投資個股

這邊提供幾點我認為很重要的選股策略:

- 選股大師 彼得.林區曾說:「你應該用幾個句子總結「為什麼持有一檔特定的股票」,且這些句子連十幾歲的小孩都看得懂。」

- 彼得.林區也建議投資人「應該買進連笨蛋都能經營的企業,因為總有一天,有個笨蛋將會掌管企業。」

- 問自己「這間公司十年後存活的可能性有多高,會不會比今日更有價值」

- 投資你懂得企業。

結語

這本書以淺顯易懂的文字內容,閱讀起來非常輕鬆,從基本談起,告訴投資人如何透過簡單的方法累積財富,如何像有錢人一樣花錢,深入淺出地傳達不可不知的理財觀念,從中不但可以學習到債券的觀念,也可以讓讀者了解在個人資產配置中加入債券的重要性,我認為是投資人必讀的好書之一。

作者: 安德魯.哈藍(Andrew Hallam)

出版社:大是

出版日期:2020/6/30

推這本書:有錢人想的和你不一樣,裡面有很多好的思維可以學習!!

有錢人的思維與窮人不一樣~

感謝版主的好書分享,又學到許多好的觀念

能幫到你,我很樂意!

沒有富爸爸沒關係,我們自己培養富腦袋XD

能在市場上待最久的,才是贏家

長期投資的複利真的很可怕,但是沒有幾個人能撐下去

這就是耐心~

對的事,持之以恆的去做,就能享受到美好的結果

何時進場不重要,待多久才重要,這句話講得太好了,很多投資人看到走勢圖不對勁就馬上出場,結果沒想到後面走勢跟自己所想的不一樣

每個人所適合的操作模式不同,找到最適合自己個性的投資方式也很重要!

這本書我有看過,深受啟發,謝謝你的整理與分享!

看來這本書廣受好評!

複利,真的是人類的八大奇蹟。早期可以看不到太大的成績,所以很多人都在早期就放棄了,可是堅持下來的,財富的增長就是幾何級別的增長啊!

觀念正確!

雖然沒看過這本書,但內容概念和我上過的美股投資課差不多

表示這概念很重要

很棒的分享!

投資觀念的大同小異,重要的是能否堅持下去!

感謝版主分享好書,複利都要有很長的時間,才可以看到結果~~~

沒錯~就像現在在經營網站一樣,都需要時間的累積。

很認同 投資你懂得~

如果想投資就要做功課~

多謝版主分享

希望這篇有幫助到你~

非常認同!! 要真的要賺錢就要投資阿….. 非常感謝版主分享 謝謝~~

認同這篇文章提到的『不要靠富爸爸』,投資自己就是你生命中最好的投資標的。

目前我也正在學習利用海外券商投資美股的指數型基金+債券,作者的文章讓我想要買一本書來看看,謝謝你!

誠心推薦!這本書內容很好讀,對你投資組合應該會有幫助~

我的書單又增加了幾本書 謝謝分享

希望對你有幫助~

學到很多觀念 感謝版主統整資訊非常用心 ,沒想到複利滾20年的威力這麼大

複利效果初期看不到成效,隨時間經過,威力就會越來越強大!

複利的力量真的很強大~~但是耐心跟人性看到股價下下跌就會害怕

沒錯~投資最重要的是學會克服個人情緒影響!

我對版主在文中提到的「別靠富爸爸」這個觀念深信不疑,在我們生活的世界裡面想要的任何東西真的只有自己去透過努力去獲得,謝謝版主的分享~

靠自己努力創造價值,是人生最大的財富~

最近也發現時間真的很重要,我是一個大學生我認為現場開始我未來會很輕鬆

認真的投資自己的腦袋充實自己,感謝版主分享了這本書,讓我更有方向的能夠認知理財這方面的重要性!

長線投資賺股利複利再投進去錢滾錢,幾十年後我也可以是億萬富翁還是美金的,謝謝版主推薦此書。

身為學生,現在還沒什麼錢,主要先投資自己的腦袋,所以謝謝你推薦的書,我要來好好充實一下了~~~