最後更新日期: 2023-03-06

不論是剛出社會的小資族,或是工作多年的資深前輩,每個月領到的薪水該怎麼花又該怎麼存,是每個人共通的問題。

你是否有發生過以下類似的情況:

- 月初剛領到錢時,信誓旦旦的決定這個月一定要存到錢,結果到月底才發現口袋早已見底。

- 快到月底,還有幾天才發薪日,但戶頭卻只剩不到1000元。

若你覺得上述情況很熟悉,那麼學會該怎分配資金就是首要任務了

關於存錢,多數人總會認為現在生活開銷那麼重,薪水又少根本無法存錢,等我薪水變多了再開始。

又或是認為存錢是一件痛苦的事,必須縮衣節食,減少生活娛樂的開銷,更不用說花大筆錢出國享樂,搞到最後都沒有生活品質,因此遲遲無法開始行動。

本篇將和你分享如何分配薪資,夠享有娛樂活動,又能存的到錢進行投資,只要依序按照這3步驟執行,相信你也能改善你一直無法存到錢的困境。

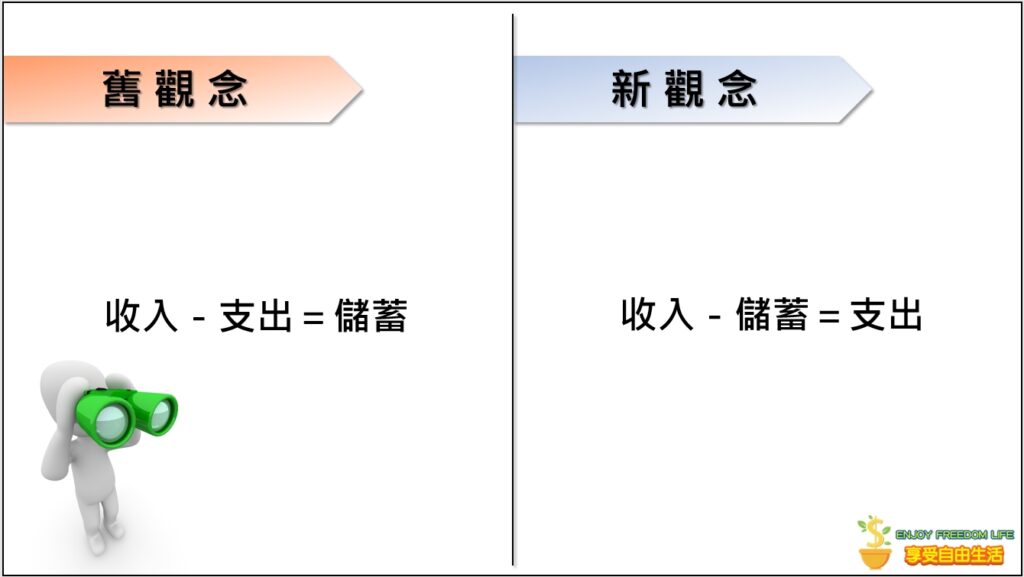

第一步驟 擺脫舊觀念

在舊觀念裡,每個月拿到薪水之後就開始花錢,花到月底剩下來的錢存下來,那就是在存錢。

但我必須要說,這是沒有辦法存到錢的!

你會發現在不知不覺間,你的錢就是消失了,你也不知道花到哪裡去,但到了月底就是沒有錢,於是下定決心下個月一定會改善,一定會存到錢,但是卻陷入存錢效率低的惡性循環。

所以我們必須要先改變我們的用錢順序,你會發現,只是更改一下順序,結果卻大不相同。

我們在拿到薪水時,先將儲蓄存下來,剩下來的錢才可花費。

這麼做有2個好處:

第一個好處:可以確保這個月一定會存到你設定的金額。

第二個好處:當你儲蓄扣掉後,你會發現可支配的花費金額減少了,這樣也可以同時控制自己的支出,避免每個月沒有節制的超額,讓自己陷入月光族的窘境 。

第二步驟 存錢方法

在第一步驟我們已經知道要先將錢存下來,剩下的才能花費,但該怎麼存呢?

存越多越好嗎?

答案是,不一定,重點在於你必須考量你薪水及生活後,所做出綜合性的事前分配。

儲蓄分配法

儲蓄分配法是最輕鬆,也最適用每個人的方式,建議用這個方式當作存錢的起始點。

它的核心觀念是事前分配,在拿到薪水後,我們的第一件事就是將薪水做分配,記得這分配是包含你預計要存下來的儲蓄、你的生活支出,全部都分配好,而後該月就依據你分配好的金額生活。

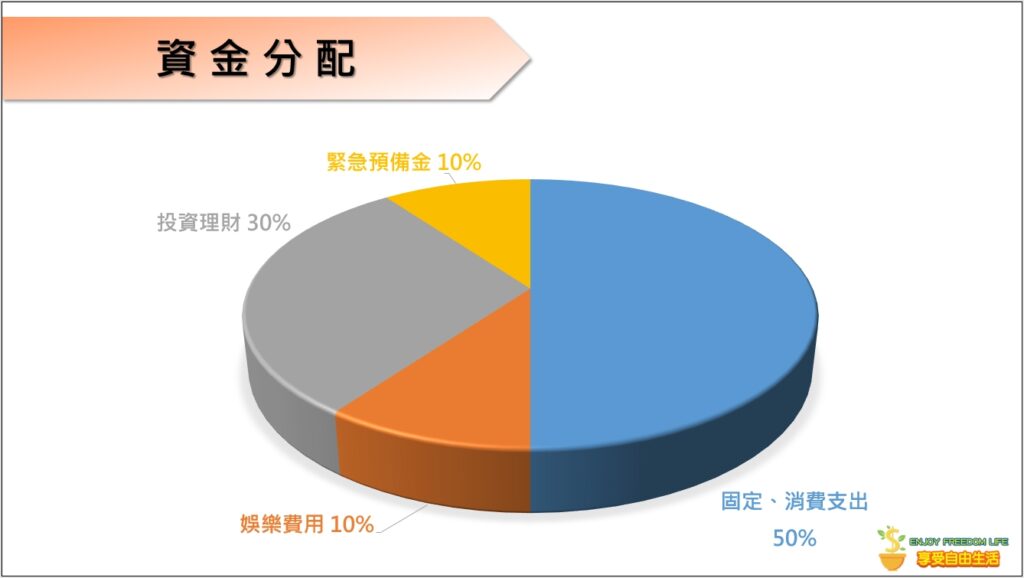

分配的項目因人而異,但大多包含:固定支出、消費、娛樂、投資、緊急預備金等項目。

1.固定支出費用

這個項目是用來支付固定的開支,如房貸、車貸、房租、水電費、網路費…等,你所能想到你生活中固定需要支出的都可以放入這個項目。

這邊還有個小秘訣,就是可以將每年必須要繳的保險費及稅金加總後,平均到每個月的支出,並將這筆資金固定匯入這個帳戶。

這樣既不用擔心繳稅或繳保險費用時要拿出一大筆錢,發現自己錢不夠,再者,平均成每個月,負擔也不會太重。

2.消費費用

將日常生活的食、衣、住、行等一般性消費放在這個項目,與固定開支建議分開,固定支出是你已知道本身就會固定支出的費用;而消費項目則是用餐費、生活用品等生活所需的費用。

3.娛樂費用

存錢不是一味的節省,若完全沒有娛樂,那生活太枯燥乏味了,所以可以將娛樂性的開銷,如出國旅遊、健身房、看電影…等。

當假日想要有休閒娛樂時,就可以直接以這個項目支出,而且單獨列出來的好處是,你在看電影、出國玩時,你完全不用擔心壓縮到你的其他生活支出,你可以很放心的享受。

另外,知道自己娛樂費用有多少,也可掌控我們可進行的娛樂消費,避免毫無節制,花過多娛樂費用。

4.投資理財

這個項目非常重要,為了達成買房、買車等長期目標,甚至最終能財富自主,光將錢存在銀行是不夠的,只會因為通貨膨脹現象而長期下來錢愈變愈少。

所以對抗通膨的最佳方式就是投資,舉凡股票、債券、ETF、房地產等,都是投資方式,也就可以放在這個項目中,這個項目最好讓他專項專用。

從投資獲利就繼續放在這個項目,不要挪到其他項目中,這樣才能讓獲利的錢再繼續滾錢。

5.緊急預備金

生活不是所有事情都能自己掌控的,當突然有狀況,臨時需要一大筆錢時,或突然的失業,緊急預備金都可以及時發揮作用。

一般來說,緊急預備金需要3~6個月的薪水金額,你可以先估算出在沒有收入的情況下,維持生計每個月必要支出是多少,將總額算出來後,評估一個月存下多少。

分配工具

在看完分配的類別後,有些人會問,要用什麼分配呢?

其實只要是自己方便的都可以,例如紅包袋、分類式資料夾、信封袋、存錢罐、帳戶…等,而我是使用銀行帳戶來分類,我認為銀行帳戶可以很清楚看到裡面的金錢變化。

尤其現在有很多數位銀行都有申辦容易,跨轉免手續費的優點,我會搭配著用,能夠加快我的存錢效率。

分配比例

這每個人會依照薪資、生活情況有所不同,不過建議將固定支出+消費項目控制在50%,剩下可以娛樂10%、投資30-35%、緊急預備金5-10%。

第三步驟 記帳

為什麼那麼多本理財書都會推薦記帳,這不是老生常談,而是因為這真的有幫助。

現在有非常多記帳app可以使用,只要輸入進去,可以幫你分門別類、計算百分比,其實沒有想像中麻煩。

記帳有以下3個好處:

1.清楚了解自己的金錢流向

我們常常認為自己都會知道我們花了什麼,可能還想說我都固定買同樣的東西,還需要記嗎?

你可以試著回想你一個星期前、一個月前,甚至一年前的今天的晚餐吃什麼?

如果你回想不起來,那你也絕對不知道錢花在哪。

我問過身邊沒有記帳的朋友這個月將錢花在哪,幾乎所有人的回答都是不知道,那對於存錢是沒有幫助的

知道自己的金錢流向,就可以分析哪些是「必要支出」,哪些只是「我想要的」,比例有多少,分析完後就可以重新檢視和調整我們的花錢習慣,將想要的比例呼應前面的娛樂項目比例,不要超過,不知不覺間,錢就存下來了。

2.精準掌握適合自己的資金分配的比例

在了解自己的花費後,更能知道我未來該怎麼分配我的薪水,因為我可以知道我大多花費在哪,比例多少,開始將花費分門別類,再依據你的生活型態及存錢目標調整自己的比例。

3.多一個節制的可能

在開始記帳後,你會發現一件事,每一筆花費你要記上去時,都會看到你的項目金額減少、支出增加,自然而然我們就會想要減少消費了。

多數人經常消費過多的原因很可能都是因為沒有意識到在不知不覺中所花費的小錢累積起來的金額竟然會這麼多!

如果你開始有意識的花費後,便會發現錢就一點一點被你存下來了。

結論

相信大家都希望擁有良好的生活品質,甚至財富自主,第一步就是儲蓄,相信跟著上面的三步驟,除了能夠讓你在娛樂消費時安心,也能擁有投資創造更多收入來源的資金,聰明的花費,越用錢反而越有錢!

你也像我一樣,不甘於現狀,想擁有一份工作以外的金錢收入嗎?

如果你還不知道該如何投資,

那麼我想跟你說,

首先,你必須先投資自己的腦袋,

這裡我已經為你整理出新手入門的【6堂投資理財線上課程】,能幫你打造正確的投資理財觀念及心態。

(內含 課程限時優惠 🎉🎉)

延伸閱讀

記帳的好處真的是分析哪些是必要支出,哪些只是想要。不過我光記帳沒有用,因為錢還是持續再不見XD,已申辦數位銀行,跨轉免手續很不錯~感謝分享,我也要來將儲蓄分配在不同帳戶!

加油😁

超認同版主對儲蓄的新觀念的 要先支付給自己的錢才叫儲蓄 沒有先支付給自己的錢都叫剩餘 這樣才能真正把錢留給自己 謝謝版主的分享

😎

內容非常認同!!

記帳看似簡單又無聊的步驟,但這個步驟我認為相當重要,不記帳就很難知道自己的錢到底都流向哪裡了,要存下錢就必須找到錢的動向,不然永遠會被錢牽著鼻子走~

「不記帳就很難知道自己的錢到底都流向哪裡」這句說的真好~

有時候剛領完薪水 結果到了第二周就莫名其妙見底了 版主推薦的方式真的都是很棒的方法 超級棒的推薦

謝謝你喜歡~