最後更新日期: 2023-03-06

高股息股也有陷阱?!

近年來「存股」風氣越來越盛行,許多剛進入股票市場的新手、小資族及忙於上班無法看盤的上班族,為了在本業薪水外多一份額外的收入來源,都會選擇將資金投資在高殖利率的股票上。

報酬率比銀行的定期存款利率高,每年又可以穩定領股息,吸引很多投資人走向存股族的道路。

但是,是不是所有高股息股票都適合長期持有?哪些屬於景氣循環股?又有哪些公司獲利不穩定,今年發出高股息,可是明年卻不一定發得出來?

台股總共1700多檔股票,假如不小心存錯股票,買進基本面表現不好的股票,就算領到了高股息,也有可能因此被好幾年都無法解套,結果「賺了股息,賠了價差」,到頭來還是虧損連連。

這篇文章整理了3個高股息股可能存在的投資陷阱,投資人想要找出每年都能穩定配息的公司,就一定要懂得避開這些高股息陷阱!

股息股利是什麼?

不管是股息、股利、配息、或除權等,英文統稱為 Dividend,就像是分紅,指的是企業將上一年度的部分獲利盈餘分配給所有公司股東。

只要在公司進行除權息日(Ex-dividend date)之前擁有該公司的股票,就能在除權息日參與公司派發股利,獲得股利。假如在除權息當日才買進該公司股票,則無法獲得股利。

一般股利派發方式可分為兩種:

- 現金股利(Cash Dividend):公司以「現金」的形式派發給股東,意思同配息、除息、股息。

- 股票股利(Stock Dividend):公司以「股票」的形式派發給股東,意思同配股、除權、股利。

當中,股息派發(Cash Dividend)可以說是投資人關注重點之一。一家優質的企業,隨著獲利不斷成長,股價也會跟著水漲船高。如果每年公司又能將部分利潤分給股東的話,投資人就能夠賺了價差,又賺股息。

股息的計算公式

現金股利與股票股利兩者的差異在於,第一種是發放現金,第二種是發放股票給股東。因此,兩者的計算方式也有所不同。

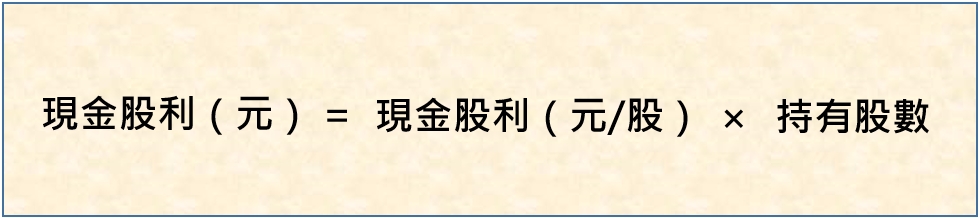

現金股利 Cash Dividend 計算公式

假設A公司去年每股盈餘(EPS)是3元,今年決定發放2元現金股利給股東,如果持有該公司2000股的股票,將可以得到4000元的現金股利。

- 現金股利(元)=2(元/股)× 2000(股)= 4000(元)

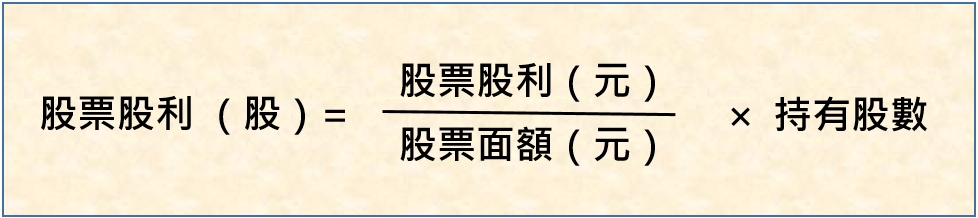

股票股利 Stock Dividend 計算公式

假設B公司去年每股盈餘(EPS)是3元,今年決定發放2元股票股利給股東,如果持有該公司2000股的股票,將可以得到400股的股票股利,總持股將增加成2400股。

- 股票股利(股)=2(元)÷ 10(元)× 2000(股)= 400(股)

影響股息高低的因素

一般來說,一家有賺錢的公司,通常隔年都會將今年部分獲利盈餘,以股利的方式發放給股東。換句話說,影響股息高低最直接的因素,就是這家公司的獲利能力。投資人應該觀察該公司財務指標中的每股盈餘(EPS)。

每股盈餘(EPS)指的是「每一股賺了多少錢」,代表著一家公司的實質獲利情況。一般來說,假設公司去年EPS為2元,今年的股利大多數不會超過2元。

通常一家處於成長階段的企業,不會將所有獲利發放給股東。

因為處於成長階段的企業,會將保留下來的盈利,運用於其他能提升公司未來獲利的投資項目。

像是擴建廠房、購買新的生產設備,或是研發新產品,都需要用到大筆資金。因此處於成長期的企業,股息率通常不會非常高。

不過隨著公司每年獲利的提升,就能發放更多的股利回饋給股東。

因此,投資人在觀察一家公司過去股利發放情況,也要留意該公司過去的獲利情形,而不是只專注在高殖利率的部分。

高股息陷阱是什麼?

在市場中,多數投資人容易被高股息的標的所吸引。比如說,看到某某公司今年將發放高額的現金股利,以目前的股價算一算,殖利率(即股息率)有超過10%耶!

這種斗大的新聞消息,就容易吸引到追逐高股息的投資人進場,而不去了解「高股息背後可能隱藏的價值陷阱」。

高股息陷阱,簡單來說就是企業發放高股息,而吸引投資人買進。但在除權息(Ex-dividend date)後一直呈現貼權息的狀態,股價也一路下跌。

此時雖然投資人領到高額的股息,但股票的價值卻一直下降。最後,雖然賺到了股利,卻賠了價差,到頭來還是賠錢收場。

- 貼權息:指的是在除權息之後,股價尚未回升到除權息前股價的情況。一般上,在公司派發股利給股東後,當天該公司的股票價值便會減少,開盤時股價就會跟著下修。舉個例子,公司派發1元的現金股利(股息),那麼股價就會下跌1元。這時候,當股價還沒回升到派發股利前的價位,便是處在貼權息狀態。

因此,派發高股息的股票,不代表值得投資。投資人在豐厚誘人的股息率前,必須謹慎了解公司的基本面表現,千萬別看見高股息便一股腦熱衝進場。

下面為大家整理3個常見的高股息陷阱,來看看你是否也因為這些盲點而住在高股息套房!

3個常見高股息陷阱

陷阱一:基本面轉弱

通常各家公司在公布股利政策時,是根據去年的獲利情況來決定。假如去年獲利比前年提升,今年股利成長是值得期待的一件事。

但要留意的是,通常除權息日會在下半年。如果發現今年上半年公司獲利已經開始呈現衰退現象,就要小心公司下一年的派息能力。

假如盈利出現問題,就算今年能發出高股息,明年可能沒辦法維持相同的股利水平。萬一公司從獲利轉為虧損,那麼股價就有貼息的可能性。意思是,股價在除息後,不但沒有回升派息前的價位,反而一路下滑,演變成賺了股息,虧了本金。

舉個經典例子,宏達電(2498)2011年EPS為73.3元,2012年公司決定發放40元現金股利回饋給股東。意思是持有1000股宏達電的股票,可以拿到4萬元的股息。

20112020年股利政策-1024x402.jpg)

假如以除權息前一天收盤價397元來看,40元的股息換算後現金殖利率高達10%,光看這個高股息率就相當吸引人!

2012年除息日為7月5日,也就是說投資人已經可以知道過去1到5月的營收況狀,以及第一季財報結果。

從數據結果就可以看出來前5月的營收與去年比較,是呈現下降的。而第一季財報結果,各項指標與去年同期相比也是呈現大幅衰退。由此可知宏達電2012年整體獲利可能會比2011年來的差。

2012年15月營收及第一季財報-1024x467.jpg)

因此在決定是否參與2012年高股息行情時,就必須要知道未來填息的機率可能不高,在進場前就要多做留意。

而另一個觀察點就是從股價走勢圖來看,股價自2011年最高點1300元已經開始呈現空方走勢。在市場上有一句話是這樣說:「股價領先基本面」,因此從走勢圖就可以發現股價已提前反應2011年整年最佳獲利的情況。

隨後幾年宏達電獲利不斷衰退,股價自1300元下跌至今,已經不到50元。當初如果被高股息的消息吸引而進場的投資人,到目前為止股價都還沒完成填息。即使領了10%的高股息,整體來說這筆投資依然處在虧損狀態。

20112021年股價走勢圖-1024x577.jpg)

陷阱二:一次性業外收益

所謂一次性的業外收益(one-off gain),指的是公司賣掉設備廠房、出售土地或是賣出所投資公司的股票等,而得到的本業以外的收益。

如果是賣掉對公司持續帶來虧損的項目,那麼對公司未來獲利成長會有幫助。

不過,如果是出售能替公司帶來獲利的金雞母,比如廠房、設備,使得公司的營業額大幅提升,反而是一個紅色警告。

投資人要特別小心,千萬不要被大幅成長的EPS沖昏了頭。

舉例來說,2017年統一超(2912)出售上海星巴克股權,獲得處分利益約210億元,貢獻EPS 20.26元,2017年整年度EPS來到29.83元。2018年董事會決議配發25元現金股利,創下歷史新高。

不過,這種屬於一次性業外的收益並不是每年都會發生。今年能配出高額的股息,但之後還能嗎?尤其將金雞母賣掉,投資人在買進時就必須考慮公司未來是否還能繼續成長。

當初因為看到高股息的消息而進場的投資人,如果買在價位靠近當年度高點378元附近,至今可能都還沒有解套。

因此投資人看到這種某一年EPS突然暴增的情況,要特別留意是否屬於一次性認列收益?還是因為本業大幅成長,而提升營業額和盈利表現?

如果屬於第2種,那麼對於投資人來說,才真正具有投資的價值。

陷阱三:公司配發的股息大於去年獲利

在正常的情況下,今年股息的配發不會是去年盈餘獲利的全部。一般上,企業都會保留部分的盈利做其他投資、提升企業未來的獲利成長動能等。普遍來說,假設公司去年EPS為10元,今年所配發的股息通常不會超過10元。

如果遇到公司明明沒有賺那麼多錢,卻仍然派發高股息,投資人就要留意公司是不是將過去所賺的錢拿出來發放,也就是「資本公積」(Additional Paid-In Capital)。

遇到這類型的公司,千萬小心別被高股息所吸引。如果一家公司發出股息金額,比公司賺到的盈餘還要多,這種做法看起來對股東很大方,實際上卻只是拿老本出來發給股東,等於用股東的錢,派股息給股東。

因此,要留意公司營運是否出了問題,才會沒有辦法使用盈利分配股息給股東。

總結

投資人選擇高股息的公司前,一定要事先做好功課,確定股息來源是因為公司本業的獲利成長,而不是因為一次性業外收益。同時也要持續關注公司以往股息配發的情形,以及獲利動能是否繼續成長。

想要靠存股長期持有高股息股,創造財富,建議選擇基本面穩健的公司,最理想是連續5年都有獲利成長和派發股息,且殖利率在5%以上的公司。小心避開以上3個高股息陷阱,你也可以安心領股息,獲得穩定被動收入!

如果你對存股有興趣,想學習更多關於如何存股的正確觀念與策略,可以參考以下我為你整理出的【8堂存股線上課程】,教你如何撒下金錢種子,打造第二份年中獎金。

延伸閱讀

文章轉載自《Spark Spark Finance》

免責聲明:本文所提及之個股僅作說明並提供讀者參考,並不具任何操作建議之意圖,請讀者應審慎考量投資風險,並就投資結果自行負責。

看完宏達電的股價走勢圖,就知道領了股息,有機會賠了很大的價差,感謝版大的佛心提醒。

😎

原來股利是這樣計算的,對於我這個初學股票的新手來說很實用,感謝版主的整理!

希望對你有幫助😊